养老税延产品启航:金融领域的重大供给侧改革

随着这部分资金的积累,对于股债等基础市场的长期稳定运行具有积极作用,初期考虑到地区的限制以及投资者接受度的限制,规模有限,随着未来长期放开后,养老资金将成为市场上稳定的积极力量。

这一政策对居民、对资管机构、对金融市场的长期影响可能是极其深远的。重磅政策频出的2018年,养老税延试点的长期意义应该不亚于资管新规。未来资管新规落地之后,很多旧有的资管模式将退出历史舞台,很多我们熟悉的套利、刚兑、嵌套、杠杆类的金融产品将消失,一个时代结束了。而真正长期服务于居民养老需求的,以长期资产配置为目标的产品将迎来更多的机会。税收递延等政策驱动下的金融产品格局的潜在变化,也可以理解为中国金融产品领域的供给侧改革。

1. 中国金融产品领域的供给侧改革

1.1. 税延养老政策对完善养老体系第三支柱具有重要意义

我国养老保障体系一共有“三大支柱”,第一支柱为社会基本养老保险,由政府主导,属于强制性保险。第二支柱为企业年金,为企业及职工自愿建立;第三支柱为个人商业养老保险。随着人口老龄化程度的不断加剧,从我国实际看,我国60岁及以上人口达2.3亿,占总人口的16.7%,但我国人均GDP仅为8100美元,加之我国社保养老面临巨大的缺口,根据中国劳动保障科学研究院发布的《中国劳动保障发展报告(2016)》显示,中国城镇职工基本养老保险制度财务不可持续的问题十分尖锐,个人账户空账运行规模接近3.6万亿元,养老金当期收不抵支现象凸显。从美国经验来看,受益于401k计划的税收优惠政策(不仅雇主缴费部分能进行企业所得税的税前扣除,雇员缴费部分也可以进行个人所得税的税前扣除,只有当退休后领取个人账户资金时,雇员才缴纳税款)和IRAs的税收递延政策(即个人在向退休金账户缴纳款项时可抵减个人所得税,只有到退休后领取时才征税),美国养老体系中的第二支柱和第三支柱发展迅速,合计占比超过第一支柱。而我国以基本养老保险为主,占比超过60%,养老保险市场亟待商业养老保险扮演更为重要的角色.本次《通知》的推出,对商业养老保险的发展具有里程碑式意义。

1.2. 五部委联合发文 执行力强劲

本次《通知》属于五部委同时发文,包括银保监、证监会、税务总、人力资源社会保障部、财政部,意义非常,足见“税收递延型养老政策”在我国国民经济政策中的重要性,也表达了监管推动“税收递延型养老产品”的强大决心,五部委之间的相互协调与合作为这类产品的推进和发展护航。

1.3. 中国版401K落地,个人养老金融产品发展趋势明确

事实上,关于税延政策的推动一致深受监管关注,并稳步推进中:2016年1月,个税优惠健康险进入了实质运营阶段,对于试点公司发行的个人税收优惠健康险产品在应税收入全年可抵扣最高2400元,当年健康险产品规模相比2015年增长67.7%,成为税收优惠保险产品的试水。2018年3月十九大报告中也强调构建养老政策体系和社会环境,并提出了加快个人税收递延型商业养老保险的试点。本次《通知》中的对于税收递延上限设置min(应税收入的6%和1000元),从力度上强于前期的个人税收优惠健康产品,进一步确认了税收递延型养老产品建设和发展的趋势。本次《通知》的推出符合预期,也体现出开发和发展真正意义上面向个人的养老金融产品的趋势。

1.4. 税收递延产品的推出将丰富个人理财市场建设

目前,我国居民财富管理中主要涉及的金融产品是具有资金池性质的、短久期、刚兑产品为主,在资管新规落地之后,相应资产管理产品的供给将逐渐减少,居民投资理财的需求也会出现一段空白期,通过投资者教育引导居民参与净值型产品难度较大,而自上而下的方式通过政策激励,将有助于推动个人理财市场的发展,未来基于个人养老账户的产品如何配置,也将给财富管理行业带来真正的从客户的长期利益出发进行资产配置服务的发展机会。

1.5. 资产管理行业短期资金增量有限,长期值得期待

根据《通知》,本次产品的发行主体是保险机构,也未商业银行和基金公司参与产品发行设计提供了空间,而无论是国际还是在我国,大部分保险机构通常会选择优秀的资产管理机构协助进行资产管理和配置,如基金公司、券商资产管理机构、保险资产管理机构等。值得关注的是,本次试点范围有限,投资者接受需要一个过程,初期产品的规模不会特别高,但基于税延的养老金账户本身具有按年缴纳逐步积累的特征,加之监管持续推进税延养老产品的大趋势下,可以预见,长期看资产管理市场将迎来巨大体量的税延养老保险账户投资需求,对资产管理机构带来了巨大的机遇。

1.6. 资产管理机构机遇与挑战并存

按照本次《通知》,个人商业养老保险产品按稳健型产品为主、风险型产品为辅的原则选择。对于资产管理机构来说,从投资维度上看,一方面,资产配置理念将更为重要,是更为科学的稳健型产品的主要配置策略,将成为养老型产品的主要策略,另一方面,开发面向养老账户的风险型产品时,需要考虑负债的久期,可以适度拉长封闭期。同时,对于资产管理机构的底层资产发展也带来了更大的空间,如具有类固定收益属性的REITS产品等。值得注意的是,长期以来,我国的资产管理机构设计和发行的产品多以短期考核为主(1年,最多为3年业绩考核),对于风险的关注和考察重视度不足,对于长久期资金的配置经验有限,针对养老需求的理解深度和产品转化能力不足,未来,资产管理机构急需加速培育适合养老资金对接的策略和产品。

1.7. 类比美国市场,FOF产品迎来发展机遇期

正是由于DC计划和IRAs计划的迅速发展,带来了对目标日期型FOF产品的巨大需求。2015年末目标日期基金总规模7630亿美金中,88%由DC计划和IRAs计划贡献。2018年3月证监会发布《养老目标证券投资基金指引(试行)》,公募基金正式以专门的产品线-养老目标基金参与到养老理财中,要求这类产品具备“长期持有”,“采用成熟的资产配置策略”,“合理控制投资组合波动率风险”“ FOF参与形式”特点。2018年4月11日,已有南方、民生加银基金公司4只养老目标基金产品上报。本次五部委联合发布的《通知》中明确提出“将公募基金等产品纳入个人商业养老账户投资范围”,对于公募行业来说也具有非常重要的意义,借鉴美国公募FOF发展,采用目标日期策略、目标风险策略的养老公募产品也将迎来行业规模的迅速提升,在助力养老金融的建设中将起到更重要的作用,而基金公司也亟待加强相关产品设计和投研建设能力。

1.8. 稳定长久期资金有助于资本市场长期稳定发展

养老型产品具有长久期特征,根据《通知》“个人达到国家规定的退休年龄时,可按月或按年领取商业养老金,领取期限原则上为终身或不少于15年。”随着这部分资金的积累,对于股债等基础市场的长期稳定运行具有积极作用,初期考虑到地区的限制以及投资者接受度的限制,规模有限,随着未来长期放开后,养老资金将成为市场上稳定的积极力量。

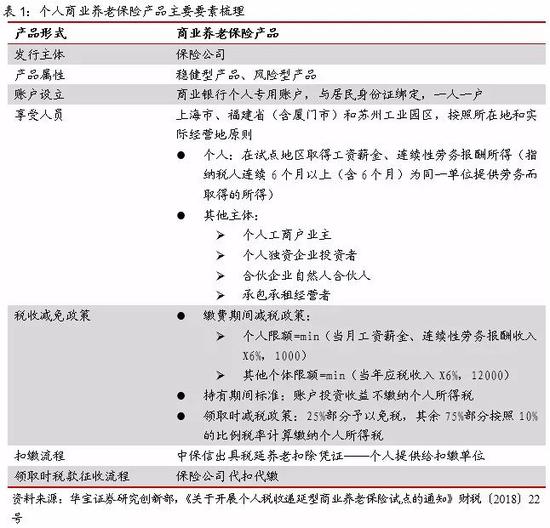

2. 个人商业养老保险产品要素梳理

根据《通知》,自2018年5月1日起,上海市、福建省(含厦门市)和苏州工业园区符合条件的个人将开始实施个人税收递延型商业养老保险试点。试点期限暂定一年,产品的要素包括:

2018-04-17 12:01:33

2018-04-17 12:01:33 来源: 新浪财经意见领袖专栏 作者:杨宇

来源: 新浪财经意见领袖专栏 作者:杨宇 收藏(0)

收藏(0)

随着这部分资金的积累,对于股债等基础市场的长期稳定运行具有积极作用,初期考虑到地区的限制以及投资者接受度的限制,规模有限,随着未来长期放开后,养老资金将成为市场上稳定的积极力量。

这一政策对居民、对资管机构、对金融市场的长期影响可能是极其深远的。重磅政策频出的2018年,养老税延试点的长期意义应该不亚于资管新规。未来资管新规落地之后,很多旧有的资管模式将退出历史舞台,很多我们熟悉的套利、刚兑、嵌套、杠杆类的金融产品将消失,一个时代结束了。而真正长期服务于居民养老需求的,以长期资产配置为目标的产品将迎来更多的机会。税收递延等政策驱动下的金融产品格局的潜在变化,也可以理解为中国金融产品领域的供给侧改革。

1. 中国金融产品领域的供给侧改革

1.1. 税延养老政策对完善养老体系第三支柱具有重要意义

我国养老保障体系一共有“三大支柱”,第一支柱为社会基本养老保险,由政府主导,属于强制性保险。第二支柱为企业年金,为企业及职工自愿建立;第三支柱为个人商业养老保险。随着人口老龄化程度的不断加剧,从我国实际看,我国60岁及以上人口达2.3亿,占总人口的16.7%,但我国人均GDP仅为8100美元,加之我国社保养老面临巨大的缺口,根据中国劳动保障科学研究院发布的《中国劳动保障发展报告(2016)》显示,中国城镇职工基本养老保险制度财务不可持续的问题十分尖锐,个人账户空账运行规模接近3.6万亿元,养老金当期收不抵支现象凸显。从美国经验来看,受益于401k计划的税收优惠政策(不仅雇主缴费部分能进行企业所得税的税前扣除,雇员缴费部分也可以进行个人所得税的税前扣除,只有当退休后领取个人账户资金时,雇员才缴纳税款)和IRAs的税收递延政策(即个人在向退休金账户缴纳款项时可抵减个人所得税,只有到退休后领取时才征税),美国养老体系中的第二支柱和第三支柱发展迅速,合计占比超过第一支柱。而我国以基本养老保险为主,占比超过60%,养老保险市场亟待商业养老保险扮演更为重要的角色.本次《通知》的推出,对商业养老保险的发展具有里程碑式意义。

1.2. 五部委联合发文 执行力强劲

本次《通知》属于五部委同时发文,包括银保监、证监会、税务总、人力资源社会保障部、财政部,意义非常,足见“税收递延型养老政策”在我国国民经济政策中的重要性,也表达了监管推动“税收递延型养老产品”的强大决心,五部委之间的相互协调与合作为这类产品的推进和发展护航。

1.3. 中国版401K落地,个人养老金融产品发展趋势明确

事实上,关于税延政策的推动一致深受监管关注,并稳步推进中:2016年1月,个税优惠健康险进入了实质运营阶段,对于试点公司发行的个人税收优惠健康险产品在应税收入全年可抵扣最高2400元,当年健康险产品规模相比2015年增长67.7%,成为税收优惠保险产品的试水。2018年3月十九大报告中也强调构建养老政策体系和社会环境,并提出了加快个人税收递延型商业养老保险的试点。本次《通知》中的对于税收递延上限设置min(应税收入的6%和1000元),从力度上强于前期的个人税收优惠健康产品,进一步确认了税收递延型养老产品建设和发展的趋势。本次《通知》的推出符合预期,也体现出开发和发展真正意义上面向个人的养老金融产品的趋势。

1.4. 税收递延产品的推出将丰富个人理财市场建设

目前,我国居民财富管理中主要涉及的金融产品是具有资金池性质的、短久期、刚兑产品为主,在资管新规落地之后,相应资产管理产品的供给将逐渐减少,居民投资理财的需求也会出现一段空白期,通过投资者教育引导居民参与净值型产品难度较大,而自上而下的方式通过政策激励,将有助于推动个人理财市场的发展,未来基于个人养老账户的产品如何配置,也将给财富管理行业带来真正的从客户的长期利益出发进行资产配置服务的发展机会。

1.5. 资产管理行业短期资金增量有限,长期值得期待

根据《通知》,本次产品的发行主体是保险机构,也未商业银行和基金公司参与产品发行设计提供了空间,而无论是国际还是在我国,大部分保险机构通常会选择优秀的资产管理机构协助进行资产管理和配置,如基金公司、券商资产管理机构、保险资产管理机构等。值得关注的是,本次试点范围有限,投资者接受需要一个过程,初期产品的规模不会特别高,但基于税延的养老金账户本身具有按年缴纳逐步积累的特征,加之监管持续推进税延养老产品的大趋势下,可以预见,长期看资产管理市场将迎来巨大体量的税延养老保险账户投资需求,对资产管理机构带来了巨大的机遇。

1.6. 资产管理机构机遇与挑战并存

按照本次《通知》,个人商业养老保险产品按稳健型产品为主、风险型产品为辅的原则选择。对于资产管理机构来说,从投资维度上看,一方面,资产配置理念将更为重要,是更为科学的稳健型产品的主要配置策略,将成为养老型产品的主要策略,另一方面,开发面向养老账户的风险型产品时,需要考虑负债的久期,可以适度拉长封闭期。同时,对于资产管理机构的底层资产发展也带来了更大的空间,如具有类固定收益属性的REITS产品等。值得注意的是,长期以来,我国的资产管理机构设计和发行的产品多以短期考核为主(1年,最多为3年业绩考核),对于风险的关注和考察重视度不足,对于长久期资金的配置经验有限,针对养老需求的理解深度和产品转化能力不足,未来,资产管理机构急需加速培育适合养老资金对接的策略和产品。

1.7. 类比美国市场,FOF产品迎来发展机遇期

正是由于DC计划和IRAs计划的迅速发展,带来了对目标日期型FOF产品的巨大需求。2015年末目标日期基金总规模7630亿美金中,88%由DC计划和IRAs计划贡献。2018年3月证监会发布《养老目标证券投资基金指引(试行)》,公募基金正式以专门的产品线-养老目标基金参与到养老理财中,要求这类产品具备“长期持有”,“采用成熟的资产配置策略”,“合理控制投资组合波动率风险”“ FOF参与形式”特点。2018年4月11日,已有南方、民生加银基金公司4只养老目标基金产品上报。本次五部委联合发布的《通知》中明确提出“将公募基金等产品纳入个人商业养老账户投资范围”,对于公募行业来说也具有非常重要的意义,借鉴美国公募FOF发展,采用目标日期策略、目标风险策略的养老公募产品也将迎来行业规模的迅速提升,在助力养老金融的建设中将起到更重要的作用,而基金公司也亟待加强相关产品设计和投研建设能力。

1.8. 稳定长久期资金有助于资本市场长期稳定发展

养老型产品具有长久期特征,根据《通知》“个人达到国家规定的退休年龄时,可按月或按年领取商业养老金,领取期限原则上为终身或不少于15年。”随着这部分资金的积累,对于股债等基础市场的长期稳定运行具有积极作用,初期考虑到地区的限制以及投资者接受度的限制,规模有限,随着未来长期放开后,养老资金将成为市场上稳定的积极力量。

2. 个人商业养老保险产品要素梳理

根据《通知》,自2018年5月1日起,上海市、福建省(含厦门市)和苏州工业园区符合条件的个人将开始实施个人税收递延型商业养老保险试点。试点期限暂定一年,产品的要素包括:

推荐相关

二维码

二维码 我要留言

我要留言

本站原创文章可转载,但需注明来源于本站,如有违反,追究法律责任;本站转载文章仅代表原作者个人意见,不代表本站观点,若有任何联动责任,本站概不负责。

客户服务热线:021-61090198转8044或400-775-9967 邮箱:editor@shanghaiyanglao.com

本站版权所有:上海新蒙网络科技有限公司

shanghaiyanglao.com © 2023, All rights reserved. 沪ICP备17055077号-2

工信部网站链接:http://www.miitbeian.gov.cn/state/outPortal/loginPortal.action

手机上海养老网

扫一扫

我要留言