2018-09-28 14:20:19

2018-09-28 14:20:19 来源: 清和之道

来源: 清和之道 收藏(0)

收藏(0)

近期,国家人口计生委、全国老龄委对我国未来老龄化发展趋势作出预测,2015年到2035年我国的老年人口将年均增长一千万左右,我国将进入急速老龄化阶段。与之对应的是,我国的养老产业才刚起步,尽管中国老年健康服务目前仍处于初始发展阶段,但近年来国家出台了一些扶持政策,市场空间正在逐渐打开。

第一部分 行业概况

1养老产业定义及细分领域

养老产业是指以老年人的生活为中心,为老年人物质生活、精神生活服务的相关产业的总称。

根据细分领域的不同,养老产业可以分为六个方面:一是养老护理,包括养老院、日间托老、居家养老等;二是养老医疗,包括与老年人健康生活相关的综合医院、专科医院、社区医院、康复医院等;三是养老住宅,包括养老公寓、三代同堂住宅等;四是养老金融,包括寿险、健康险、年金代管等;五是老年器械,包括拐杖、轮椅、多功能浴池、专为老人设计的智能马桶等;六是老年文化,包括老年大学、老年文体娱乐活动等。

2市场分析

1. 需求端——老龄化加速,预计2020年市场规模达10万亿

老龄化已成为一个全球性问题。根据联合国传统标准,一个地区60岁以上老人达到总人口的10%或者65岁老人占总人口的7%,即进入老龄化社会。

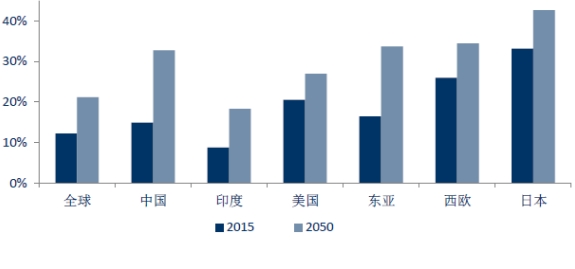

全球主要经济体老龄化率(60岁以上人口)

(数据来源:UNDESA、World Population Prospects,券商研究报告)

中国从1999 年开始步入老龄化社会,目前我国是世界上唯一一个老年人口过亿的国家。2016年4月20日,国家统计局发布《2015年全国1%人口抽样调查主要数据公报》,公报显示,我国大陆60岁及以上人口为22182万人,占16.15%,其中65岁及以上人口为14374万人,占10.47%。根据联合国报告预测,我国2050年老龄化率将进一步上升,达到36%,老龄人口将达4.9亿,约占世界老龄人口总数的22%。这意味着届时全世界每5 个老人之中就有1 个来自中国。

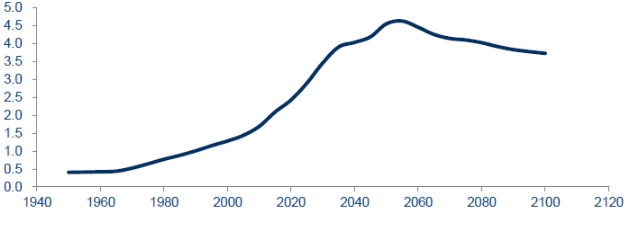

中国60岁以上老龄人口规模预测(亿)

(数据来源:UNDESA、World Population Prospects,券商研究报告)

人口老龄化带来我国养老产业发展的巨大空间,预计到2020 年,我国城镇老年人消费潜力约为7.6~9.5 万亿,农村老年人消费潜力约为1.6~2.0 万亿,全部老年人消费潜力将达到9.2~11.5 万亿元,占GDP 比重为10.8%~13.5%。“十三五”期间的年均复合增速预计将达17.2%左右,持续保持快速增长态势。

(数据来源:中信证券“十三五”系列研究报告)

2. 供给端——养老机构匮乏,医护资源相对紧缺

养老机构高速增长,但仍相对匮乏。养老机构近十多年高速增长,2004-2014年养老床位复合增长率为15.27%,2015年我国养老服务床位数为585万张。然而从人均角度看,2015年我国60岁以上老人每千人床位数27张,而美国为40张,尚有较大差距。

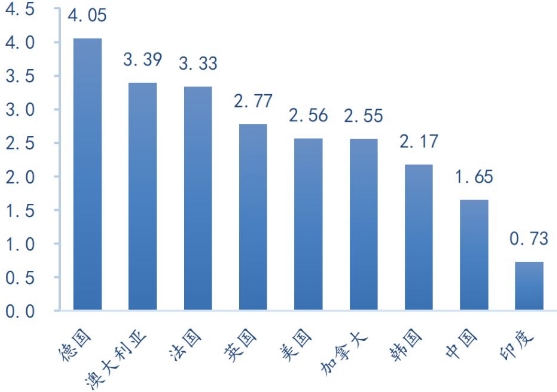

另一方面,我国医护资源尽管在持续增长,但仍相对紧缺。据OECD数据,2013年中国每千人医生数量为1.65人,尚不及德国的一半,与发达国家相比仍显匮乏。并且老龄人口对医护资源具有更高的需求,考虑到人口老龄化的趋势带来的庞大需求,目前的医护资源尚难以与之匹配。

部分国家每千人医生数量(2013)

(数据来源:天星资本研究报告“夕阳无限好,还可盼星辰”)

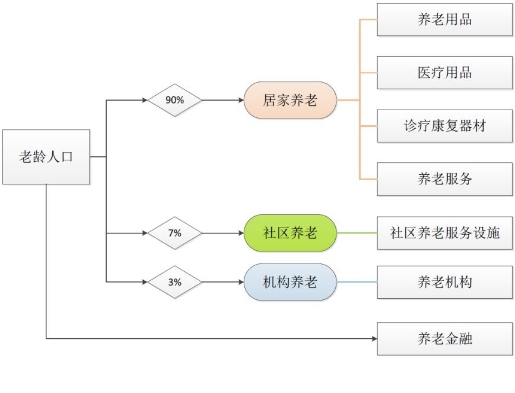

3我国现行养老模式——“9073”

我国目前的养老体系为“9073”,即老龄人口90%居家养老、7%社区养老、3%机构养老。随着老龄化加剧、家庭平均子女数量减少,预计未来居家养老比率将有所下降,社区养老、机构养老比率上升。

(数据来源:中信证券“十三五”系列研究报告)

从养老金储备与来源上看,中国养老金储备主要包括政府提供的基本养老保险、作为养老保险体系第二支柱的企业年金,以及作为补充的商业养老保险。根据《中国老龄产业发展报告》的数据显示,中国第一支柱——强制性社会保险的年末结余基金约占中国养老金储备的90%;第二支柱——企业补充养老保险的年末结余基金约占中国养老金储备的10%;第三支柱——个人储蓄性养老保险的发展则较慢,占比过低。

4政策导向

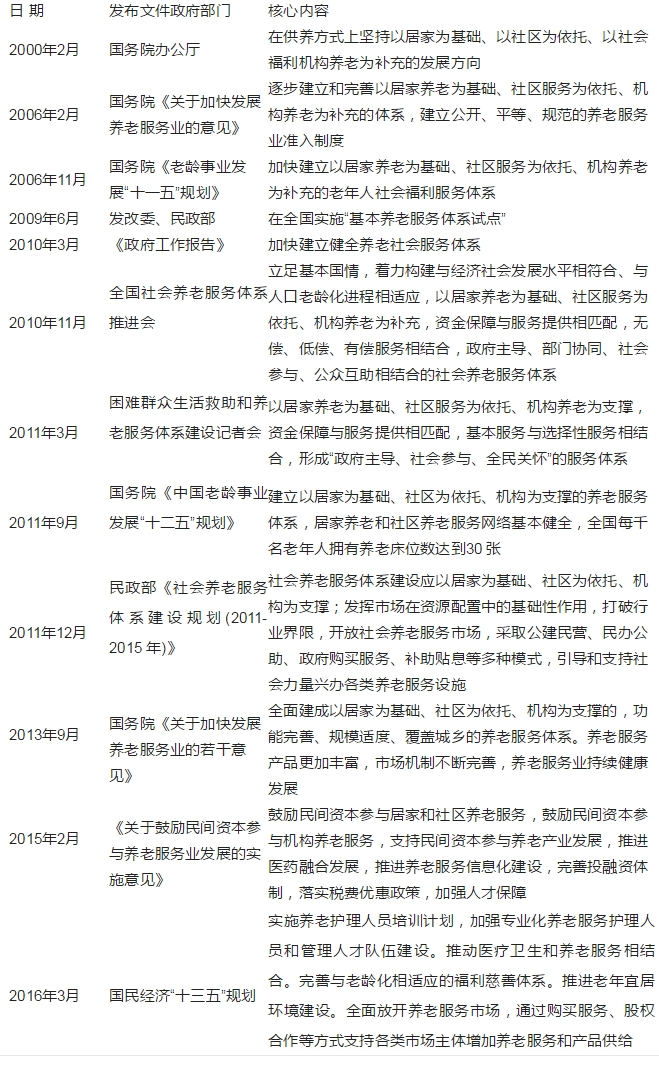

2000年以来,党和政府一直在持续推动我国养老服务体系的建设和发展。下表梳理了这些年国家涉及养老产业的政策或相关会议文件,从这些文件中可以看出一些趋势,未来政策更加注重社会化养老和资金保障。

预计未来五年养老产业政策的可能方向:

1. 理顺“准公共品”背景下政府和市场的关系

明确政府和市场办养老的边界,政府只提供最基本的公共养老保障,主要为三无、五保老人提供床位,其余交给市场。另外,政府应加大对民营养老机构的补贴和优惠力度,推进医养结合,优化配资医疗资源和养老资源,打破民营养老院不赚钱的局面。

2. 加大对养老产品和服务产业的政策扶持

通过税收优惠、补贴等形式鼓励企业做大做强,持续完善社区养老设施,利用互联网推行养老服务信息化等,弥补需求缺口。

3. 鼓励各类养老金融发展

提供充足养老资金保障,探索以房养老、补充商业保险等养老金融支持,深化养老金改革,加强市场化运作。

第二部分 “老龄化社会”带来的投资机会

1养老地产

目前国内的养老地产仍处于探索和初步发展阶段,但随着我国老龄化市场环境的推进和政府对于各类民间养老机构的扶持,养老地产的潜在空间将被不断释放。在该领域布局较早、推广复制能力强、未来养老地产快速发展催化剂出现时能迅速盈利的企业将在未来有长远发展。目前我国展开养老地产布局的企业主要分为三类,包括大型央企国企、保险公司、地产企业,我们认为地产企业与保险公司在养老地产上有天然的优势。

2商业保险

我国养老保证体系过于依赖强制性社会保险(90%)的结构存在一系列问题,一方面对政府财政带来较大压力;另一方面,随着我国老龄人口的不断扩大,养老保险资金未来将面临缺口。预计未来,在发达国家作为支柱之一的商业养老保险在我国也将迎来长远发展,成为强制性社会保险的重要补充。保险公司也将受益于市场扩容和政策优惠,不断推出各种创新型养老保险,保险产业受益于老龄化而得到长期稳步提升。

3民营医院

民营医院未来将在我国医疗体系中扮演重要角色,成为公立医院重要的补充。过去民营医院发展面临一系列制度问题,随着养老问题被提到了更高的地位,预计民营医院未来将享受到税收、补贴等多方面优惠。

4养老服务

我国现有的养老服务严重不足,包括养老家政、上门康复护理服务、精神生活服务等,均存在较大供给缺口。随着社会养老服务体系的建设更加侧重于“大力发展养老服务”,提供相关领域服务的企业将迎来业绩增长的黄金时期。养老服务信息化在我国具有广大发展空间,通过利用互联网、物联网等技术可以采集老年客户的需求数据,再通过整合公共资源和社会资源来提供服务。

5养老用品

我国老龄用品市场本身就拥有巨大的人口基础,而伴随“十三五”期间我国的“9073”社会养老服务体系的进一步深化,老龄用品将迎来需求激增,相关企业也会在政策和市场的推动下加速发展。老龄群体对于家庭诊疗设备、慢性病药物、康复设备等产品的持续需求将为养老用品和医药企业带来持续的业绩驱动。

6养老休闲娱乐

老龄化社会中除了要考虑到老人的物质需求,更要照顾到老人的精神需求。随着老年人收入水平的提高,他们对老年旅游、老年教育、老年影视等休闲娱乐的需求也在不断提高。因此,提前布局老年人休闲娱乐的企业也将受益。

推荐相关

二维码

二维码 我要留言

我要留言

本站原创文章可转载,但需注明来源于本站,如有违反,追究法律责任;本站转载文章仅代表原作者个人意见,不代表本站观点,若有任何联动责任,本站概不负责。

客户服务热线:021-61090198转8044或400-775-9967 邮箱:editor@shanghaiyanglao.com

本站版权所有:上海新蒙网络科技有限公司

shanghaiyanglao.com © 2023, All rights reserved. 沪ICP备17055077号-2

工信部网站链接:http://www.miitbeian.gov.cn/state/outPortal/loginPortal.action

手机上海养老网

扫一扫

我要留言